Calcular ROI en fintech no es solo aplicar una fórmula: es decidir qué ingreso cuenta, qué costos entran y qué evento representa valor real (porque registro o instalación rara vez significan rentabilidad).

Si medís mal, podés escalar campañas “baratas” que traen usuarios sin KYC (verificación de identidad) aprobado, sin fondeo o con riesgo alto. Acá tenés un método simple para calcularlo y optimizarlo con métricas accionables.

¿Qué es el ROI y por qué es clave en campañas fintech?

El ROI (retorno de la inversión) indica cuánto ganás o perdés en relación con lo invertido. Su fórmula estándar es:

En fintech, ROI es clave porque entre el clic y el dinero hay fricción (KYC, aprobación, onboarding) y riesgo (fraude, contracargos, mora). Si optimizás solo a volumen, tu performance puede “mejorar” mientras tu rentabilidad cae.

A continuación, se resumen las principales diferencias para decidir qué mirar:

| Métrica | Qué responde | Útil para | Riesgo típico en fintech |

|---|---|---|---|

| ROI (retorno de la inversión) | “¿Gané plata?” | rentabilidad real | dejar costos fuera |

| ROAS (retorno sobre gasto publicitario) | “¿Volvió lo invertido en ads?” | optimizar pauta | ignora costos no-ads |

| CAC (costo de adquisición de cliente) | “¿Cuánto cuesta un cliente?” | control de escala | “cliente” definido muy temprano |

| LTV (valor de vida del cliente) | “¿Cuánto valor trae?” | estrategia a largo plazo | proyecciones sin cohortes |

¿Cómo calcular el ROI en fintech paso a paso?

La fórmula es simple; lo importante es armar bien ingresos atribuibles e inversión total.

1) Definí el “evento de valor”

Elegí el evento que representa valor económico real, por ejemplo:

- KYC aprobado + primer fondeo

- primera compra con tarjeta

- primera cuota pagada (lending)

2) Armá tus variables

Ingresos atribuibles (netos): comisiones, interchange, suscripción, margen financiero (si aplica), cobranzas netas (si aplica).

Inversión total: ads + creatividades + incentivos + costos variables del funnel (ej.: verificación KYC paga) + costos por abuso/fraude cuando hay promos.

3) Ejemplo práctico

- Ads: USD 30.000

- Creatividades/fees: USD 5.000

- Incentivo: USD 5 por primer fondeo × 2.000 fondeos = USD 10.000

Inversión total: USD 45.000

Ingresos atribuibles en 60 días: 2.000 usuarios con primer fondeo × USD 30 netos promedio = USD 60.000

ROI = [(60.000 − 45.000) / 45.000] × 100 = 33,33%

4) Proceso en 7 pasos

- Definí evento de valor y ventana (30/60/90 días).

- Conectá campaña → usuario → evento (atribución).

- Medí ingresos netos por cohorte (no promedio global).

- Sumá inversión total (incluye incentivos y costos variables).

- Calculá ROI por canal/campaña.

- Separá calidad (aprobados vs rechazados; fondean vs no fondean).

- Convertí en decisión: escalar, pausar o rediseñar oferta/creativos/targeting.

Métricas clave para calcular ROI en marketing fintech

El ROI se vuelve accionable cuando lo explicás con palancas. Estas métricas suelen ser las que destraban la optimización:

- CPA (costo por adquisición): costo por acción definida (ideal: evento de valor).

- CVR (tasa de conversión): por etapa (clic→registro→KYC→activación→valor).

- Payback (tiempo de recupero): días hasta recuperar inversión por cohorte.

- Margen neto por usuario: ingresos menos costos variables (incluye incentivos).

- Riesgo: fraude/abuso, contracargos, mora (si aplica).

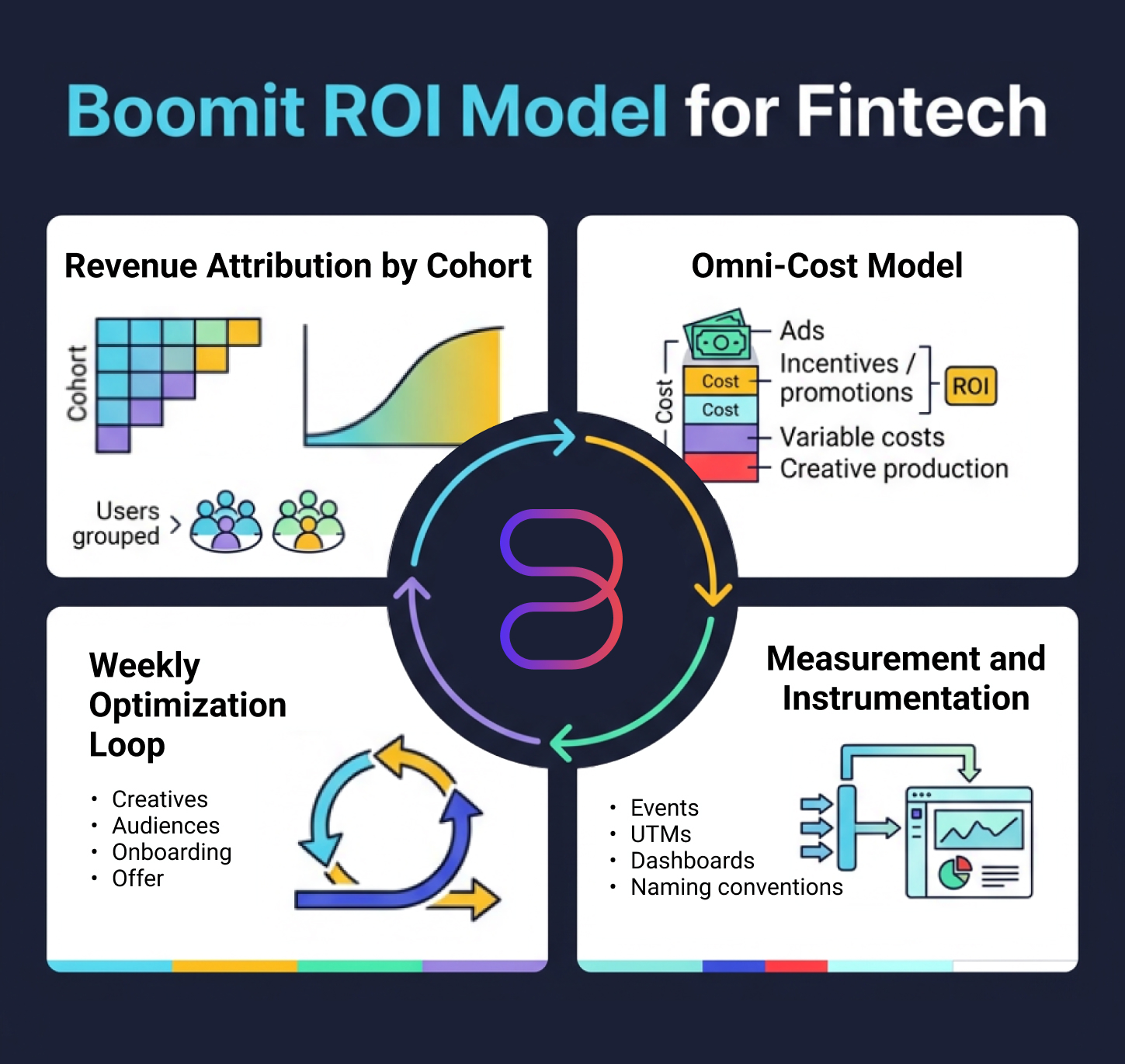

Cómo lo hacemos en Boomit

En Boomit usamos el Modelo Boomit R.O.I. Fintech (4 capas):

- Revenue atribuible neto por cohorte.

- Omnicostos (ads + incentivos + costos variables + creatividad).

- Instrumentación (eventos, UTMs, naming, dashboards).

- Feedback loop semanal (creativos, audiencias, onboarding, oferta) para subir ROI sin inflar riesgo.

Errores comunes / Qué evitar

El error más grave no es “calcular mal el ROI”, sino optimizar adquisición con una métrica que no representa dinero real. Si tu campaña gana en registro, instalación o incluso “crédito entregado”, pero pierde en monetización neta, el ROI te va a mentir.

1) Optimizar a registro/instalación y llamarlo conversión

El registro es intención, no valor. Cuando el algoritmo aprende que tu objetivo es “registro”, te trae volumen barato que completa formularios, pero no necesariamente pasa KYC ni llega al evento que paga la cuenta (primer fondeo, primera compra, primera cuota pagada). Resultado típico: el CPA baja, la “performance” luce mejor… y el payback se estira o directamente se rompe.

2) Optimizar a “crédito entregado” sin medir calidad de punta a punta

Este es el clásico. Entregar un crédito no significa que el usuario sea rentable. Podés estar comprando una cohorte que “pasa” el embudo rápido, pero que no genera ingresos netos porque trae más riesgo o menor capacidad de pago.

Ejemplo:

Escalás campañas porque mejoran “crédito entregado” y el CPA por desembolso cae. A las semanas, cuando ves la película completa, ves que esa cohorte:

- tiene menor tasa de primer pago (tu señal temprana de monetización real),

- sube la mora (y tu ingreso esperado se corrige hacia abajo),

- aumenta el costo operativo asociado (cobranza, soporte, validaciones extra, posible fraude).

La campaña “ganó” en top funnel, pero perdió en margen: el ROI real cae (o se vuelve negativo).

3) Calcular ROI con ingresos promediados y sin cohortes

Si atribuís ingresos con promedios globales (o sin separar por canal/cohorte), escondés el problema: campañas distintas compran calidades distintas. En fintech, el ROI se vuelve accionable cuando lo podés leer por cohorte y por evento de valor, no como un promedio bonito.

4) Dejar costos fuera de la inversión total

Incentivos (cashback/bonos), costos variables del funnel (por ejemplo, verificaciones pagas), y costos por abuso de promos pueden “comerse” tu rentabilidad. Si no entran en la cuenta, tu ROI queda inflado y tomás decisiones equivocadas.

Mini-check para no caer en estos errores

Definí un evento de valor que incluya calidad (ej.: KYC aprobado + activación), medí monetización por cohorte y sumá costos completos (ads + incentivos + costos variables). Con eso, el ROI deja de ser un número de reporte y se vuelve una herramienta para decidir escala.

Qué precisas tener definido para avanzar: checklist de accionables

Instrumentación y datos

- Evento de valor definido y trackeado (KYC aprobado + activación).

- Convenciones de naming y UTMs consistentes por canal/campaña.

Funnel y fricción

- CVR por etapa (clic→registro→KYC→activación→valor).

- Identificación del principal cuello de botella (1 hipótesis prioritaria).

Paid media

- Optimización a evento de valor cuando el volumen lo permite.

- Creatividades separadas por etapa (descubrimiento vs intención).

Oferta e incentivos

- Incentivo modelado como costo real (y con reglas anti-abuso).

- Medición de uplift incremental vs costo incremental.

Negocio

- Ingresos netos atribuibles por cohorte (no promedio global).

- ROI por canal/campaña + payback por cohorte para decidir escala.

Impulsa el ROI de tus campañas fintech con Boomit

Calcular ROI en fintech es alinear medición con dinero real: evento de valor, ingresos netos y costos completos. Con eso, el ROI deja de ser un número “lindo” y se vuelve una palanca para escalar con control.

Si querés mejorar ROI sin comprar volumen barato de baja calidad, mirá cómo lo hacemos en Boomit con nuestros Servicios de Marketing para Fintech y Bancos.