Medir ROI em fintech não é só colocar números em uma fórmula: é decidir qual receita entra, quais custos fazem parte da conta e qual evento realmente representa valor (porque cadastro ou instalação raramente significam rentabilidade). Se você medir errado, pode escalar campanhas “baratas” que trazem usuários que não passam no KYC, não fazem o primeiro depósito ou têm risco mais alto.

A seguir, um método simples e pronto para fintech para calcular ROI e melhorá-lo com métricas acionáveis.

O que é ROI e por que ele é essencial em campanhas de fintech?

ROI (retorno sobre o investimento) mostra quanto você ganha ou perde em relação ao que investiu. A fórmula padrão é:

Em fintech, ROI importa porque existe fricção (KYC, aprovações, onboarding) e risco (fraude, chargebacks/estornos, inadimplência) entre o clique e o dinheiro de verdade. Se você otimizar apenas para volume, a “performance” pode subir enquanto a rentabilidade cai.

Tabela rápida (para escolher o que acompanhar):

| Métrica | O que responde | Serve para | Risco comum em fintech |

|---|---|---|---|

| ROI (retorno sobre o investimento) | “Deu lucro?” | rentabilidade real | ignorar custos ocultos |

| ROAS (retorno sobre gasto em anúncios) | “Os anúncios se pagaram?” | otimização de mídia | ignora custos fora de ads |

| CAC (custo de aquisição de cliente) | “Quanto custa um cliente?” | controle de escala | definir “cliente” cedo demais |

| LTV (valor do tempo de vida do cliente) | “Quanto valor traz no tempo?” | estratégia de longo prazo | projeções sem coortes |

Como calcular o ROI em fintech passo a passo

A fórmula é simples; o mais difícil é montar bons inputs de receita atribuída e investimento total.

1) Defina o “evento de valor”

Escolha o evento que representa valor econômico real, por exemplo:

- KYC aprovado + primeiro depósito/primeiro funding

- primeira compra com cartão

- primeira parcela paga (lending/crédito)

2) Monte suas variáveis

Receita atribuída (líquida): tarifas, interchange, assinaturas, margem financeira (se aplicável), cobranças líquidas (se aplicável).

Investimento total: gasto em anúncios + produção criativa/fees + incentivos + custos variáveis do funil (ex.: verificação KYC paga) + custos de fraude/abuso quando promoções são exploradas.

3) Exemplo

- Anúncios: USD 30.000

- Criativos/fees: USD 5.000

- Incentivo: USD 5 por primeiro depósito × 2.000 depósitos = USD 10.000

Investimento total: USD 45.000

Receita atribuída em 60 dias: 2.000 usuários com primeiro depósito × USD 30 líquidos médios (60 dias) = USD 60.000

ROI = [(60.000 − 45.000) / 45.000] × 100 = 33,33%

4) 7 passos

- Defina o evento de valor e a janela de medição (30/60/90 dias).

- Conecte campanha → usuário → evento (atribuição).

- Meça receita líquida por coorte (não média geral).

- Some o investimento total (inclua incentivos e custos variáveis).

- Calcule ROI por canal/campanha.

- Separe por qualidade (aprovados vs reprovados; depositantes vs não depositantes).

- Transforme em ação: escalar, pausar ou redesenhar oferta/criativos/segmentação.

Métricas-chave para calcular ROI no marketing fintech

ROI vira acionável quando você consegue explicá-lo por alavancas. Essas métricas normalmente destravam otimização:

- CPA (custo por aquisição): custo por ação definida (idealmente o evento de valor).

- CVR (taxa de conversão): por etapa (clique → cadastro → KYC → ativação → valor).

- Payback: dias para recuperar o investimento por coorte.

- Margem líquida por usuário: receita menos custos variáveis (inclui incentivos).

- Risco: fraude/abuso, estornos/chargebacks, inadimplência (se aplicável).

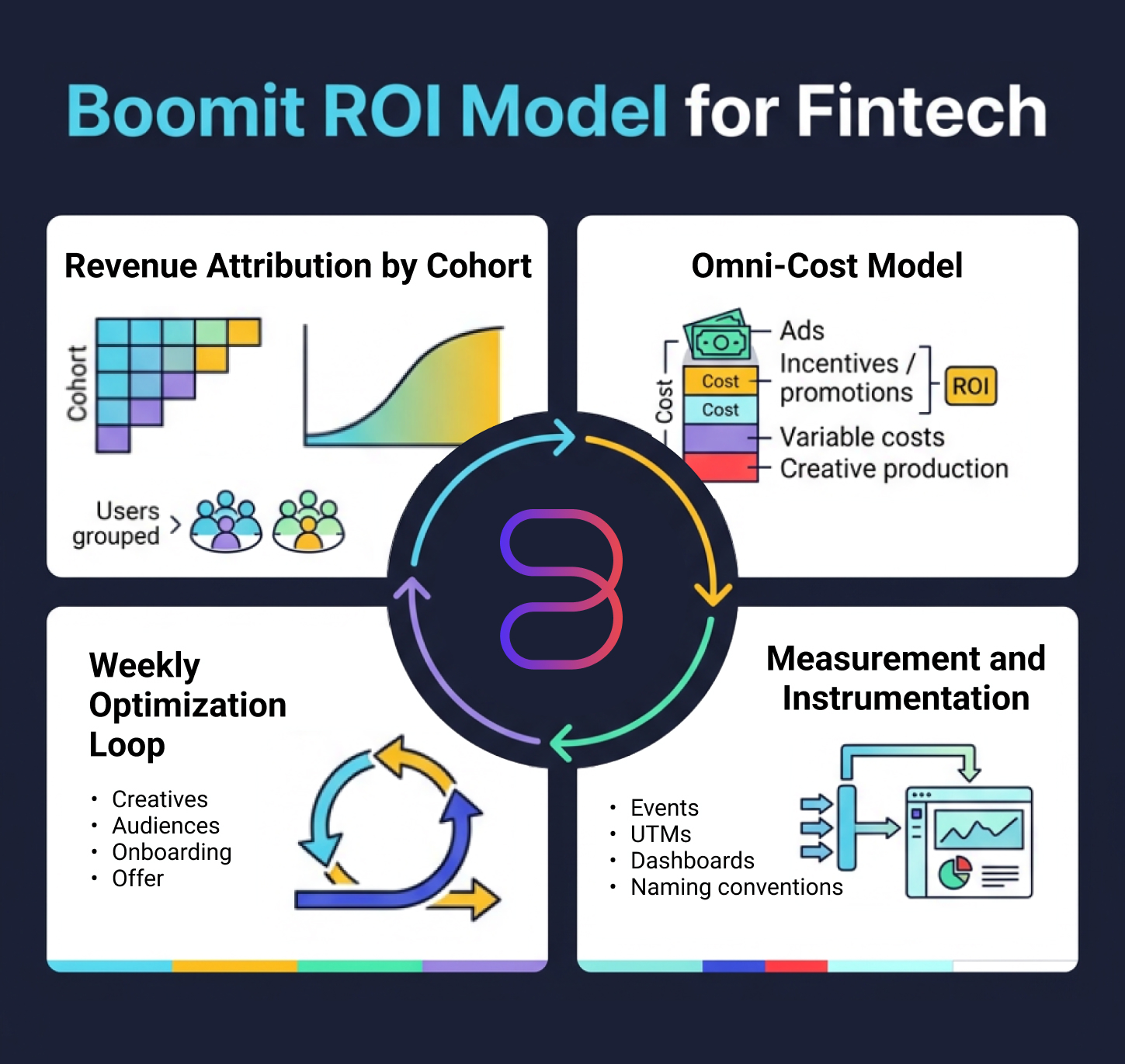

Como fazemos na Boomit

Na Boomit usamos o Modelo Boomit de ROI Fintech (4 camadas):

- Receita líquida atribuída por coorte.

- Custos completos (anúncios + incentivos + custos variáveis + criativo).

- Instrumentação (eventos, UTMs, naming, dashboards).

- Loop semanal (criativos, audiências, onboarding, oferta) para aumentar ROI sem inflar risco.

Erros comuns / O que evitar

O erro mais grave não é “calcular o ROI errado”, e sim otimizar aquisição com uma métrica que não representa dinheiro de verdade. Se sua campanha ganha em cadastro, instalação ou até “crédito desembolsado”, mas perde em monetização líquida, o ROI vai te enganar.

1) Otimizar para cadastro/instalação e chamar isso de conversão

Cadastro é intenção, não valor. Quando o algoritmo aprende que seu objetivo é “cadastro”, ele traz volume barato que preenche formulários, mas não necessariamente passa no KYC (verificação de identidade) nem chega ao evento que paga a conta (primeiro depósito/funding, primeira compra, primeira parcela paga). Resultado típico: o CPA (custo por aquisição) cai, a “performance” parece melhor… e o payback se alonga — ou simplesmente quebra.

2) Otimizar para “crédito desembolsado” sem medir qualidade de ponta a ponta

Esse é o clássico. Desembolsar um crédito não significa que o usuário seja rentável. Você pode estar comprando uma coorte que “passa” o funil rápido, mas não gera receita líquida porque traz mais risco ou menor capacidade de pagamento.

Exemplo:

Você escala campanhas porque melhora “crédito desembolsado” e o CPA por desembolso cai. Algumas semanas depois, quando olha a história completa, você vê que essa coorte:

- tem menor taxa de primeiro pagamento (seu sinal cedo de monetização real),

- a inadimplência sobe (e a receita esperada é corrigida para baixo),

- aumenta o custo operacional associado (cobrança, suporte, validações extras, possível fraude).

A campanha “ganhou” no topo do funil, mas perdeu em margem: o ROI real cai (ou fica negativo).

3) Calcular ROI com receita média e sem coortes

Se você atribui receita com médias globais (ou sem separar por canal/coorte), você esconde o problema: campanhas diferentes compram qualidades diferentes. Em fintech, o ROI vira acionável quando você consegue ler por coorte e por evento de valor, e não como uma média bonita.

4) Deixar custos fora do investimento total

Incentivos (cashback/bônus), custos variáveis do funil (por exemplo, verificações pagas) e custos de abuso de promoções podem “comer” sua rentabilidade. Se não entram na conta, seu ROI fica inflado e você toma decisões erradas.

Mini-check para não cair nesses erros

Defina um evento de valor que inclua qualidade (ex.: KYC aprovado + ativação), meça monetização por coorte e some custos completos (ads + incentivos + custos variáveis). Com isso, o ROI deixa de ser um número de reporte e vira uma ferramenta para decidir escala.

Checklist acionável

Instrumentação e dados

- Evento de valor definido e trackeado (KYC aprovado + ativação).

- Naming e UTMs consistentes por canal/campanha.

Funil e fricção

- CVR por etapa (clique → cadastro → KYC → ativação → valor).

- Uma hipótese priorizada para o principal gargalo.

Mídia paga

- Otimização para o evento de valor quando o volume permitir.

- Criativos separados por etapa (descoberta vs intenção).

Oferta e incentivos

- Incentivo modelado como custo real (com regras anti-abuso).

- Medição de uplift incremental vs custo incremental.

Negócio

- Receita líquida atribuída por coorte (não média geral).

- ROI por canal/campanha + payback por coorte para decidir escala.

Melhore o ROI das suas campanhas fintech com a Boomit

Calcular ROI em fintech é alinhar medição com dinheiro real: evento de valor, receita líquida e custos completos. Quando isso está bem definido, ROI deixa de ser um número “bonito” de relatório e vira uma alavanca para escalar com controle.

Se você quer melhorar ROI sem comprar volume barato e de baixa qualidade, veja como fazemos na Boomit com nosso serviço de Marketing para Fintech e Bancos.