Em fintech, escalar investimento sem escalar medição é o caminho mais curto para otimizar as alavancas erradas. O sintoma mais comum: Search (mídia de busca) ou retargeting ficam com quase todo o crédito, enquanto canais que geram demanda “parecem” não converter.

Na prática, muitas vezes não é um problema de campanha. É um problema de modelo de atribuição. Neste artigo, vamos explicar last click attribution o que é, como funciona no marketing de fintech, suas vantagens, seus desafios e quando ainda faz sentido.

Você também vai encontrar tabelas comparativas, passos operacionais e um checklist acionável para melhorar sua medição sem perder governança.

O que é last click attribution em fintech?

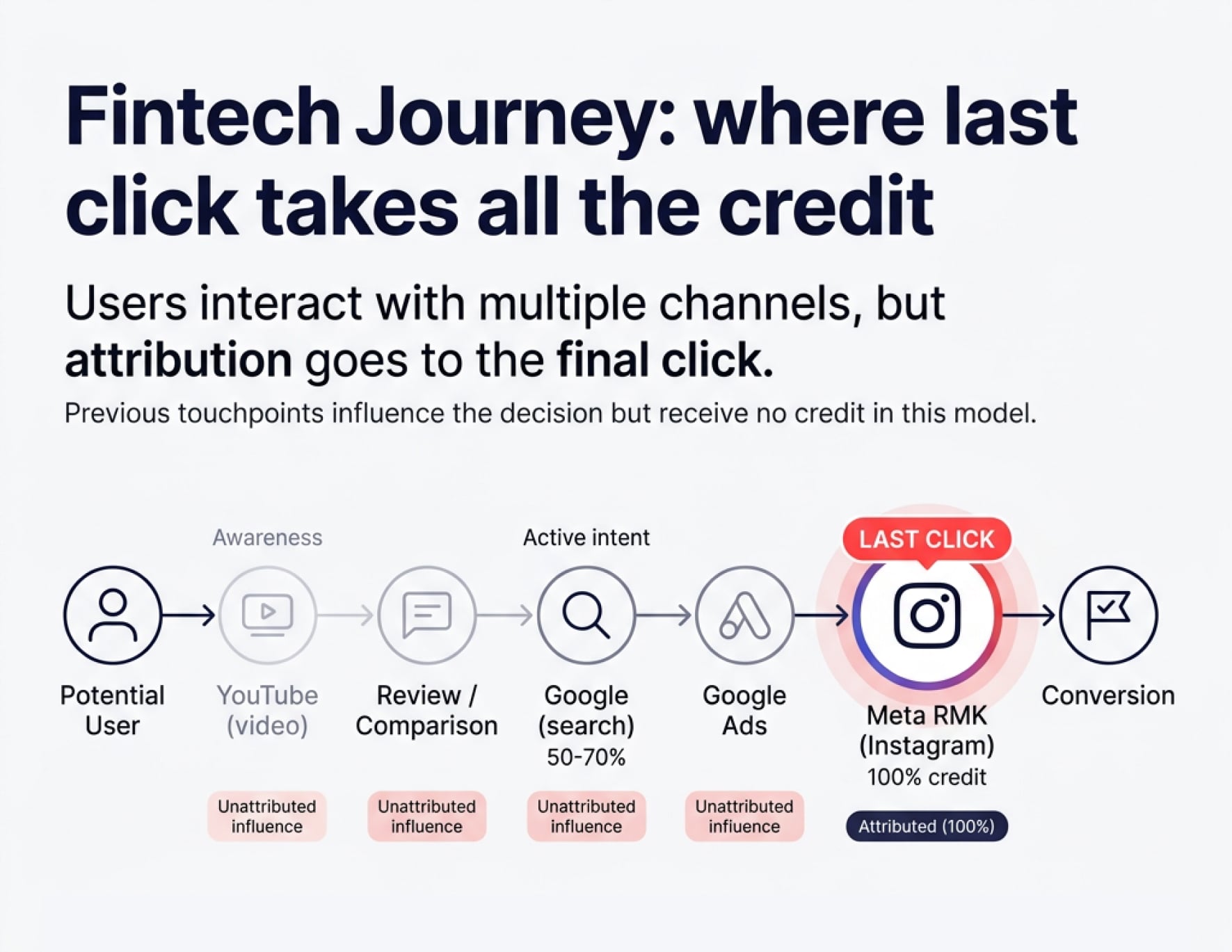

Last click attribution (atribuição de último clique) é um modelo que atribui 100% do crédito de uma conversão ao último ponto de contato clicado antes de o usuário converter.

Em fintech, “conversão” nem sempre é “compra”. Normalmente é uma sequência de marcos: cadastro, KYC (verificação de identidade), primeiro depósito, primeira transação, aprovação de crédito ou ativação de cartão.

A principal implicação é que o modelo não reconhece os pontos anteriores que construíram intenção. Se o usuário descobre sua marca em um canal e converte depois em outro, o último clique leva todo o crédito.

O que ele responde (e o que não responde)

Last click responde bem a: “Qual canal fechou esta conversão?”. Ele não responde bem a: “Qual canal gerou intenção ou moveu o usuário até a decisão?”.

Como funciona o modelo de atribuição de último clique no marketing de fintech?

Operacionalmente, o last click depende de rastreamento de cliques, janelas de atribuição e uma definição clara de conversão. O modelo é simples, mas a qualidade depende da instrumentação.

Passos típicos (ponta a ponta)

- Definir a conversão: cadastro, KYC aprovado, primeiro depósito ou o evento de negócio que você quer otimizar.

- Configurar tracking (UTMs, SDKs, pixels, server-side) para capturar o clique que trouxe o usuário.

- Definir a janela de atribuição: quantos dias depois do clique você ainda “credita” o canal.

- Unificar identidade quando possível: login, user_id, e-mail com hash para conectar web + app + CRM (gestão de relacionamento com o cliente).

- Atribuir o crédito: 100% da conversão vai para o último clique dentro da janela.

- Otimizar por métricas como CPA (custo por aquisição) e ROAS (retorno sobre gasto com anúncios) do canal vencedor.

Exemplo fintech (journey realista)

Um usuário vê um anúncio em redes, pesquisa no Google, volta via retargeting e conclui o cadastro. Com last click, o retargeting (ou a busca de marca) recebe o crédito, mesmo que a intenção tenha começado antes.

Vantagens do last click attribution em fintech

Last click não é “ruim” por definição. Ele pode ser útil quando você precisa de uma leitura clara para operar, especialmente no fechamento do funil.

Principais vantagens

- Simplicidade: fácil de implementar e explicar para negócio e finanças.

- Sinal tático para fechamento: ajuda a otimizar o último passo (captura de intenção) com decisões rápidas.

- Consistência: um baseline (linha de base) estável para comparar com outros modelos.

- Rapidez no reporting: reduz debate quando você precisa de ownership claro para o weekly.

Quando tende a funcionar melhor

Funciona melhor quando a conversão acontece perto do clique (baixa latência) e quando o objetivo é eficiência em bottom-funnel. Em fintech, isso é mais comum em fases iniciais ou em campanhas de alta intenção.

Desafios do last click attribution em fintech

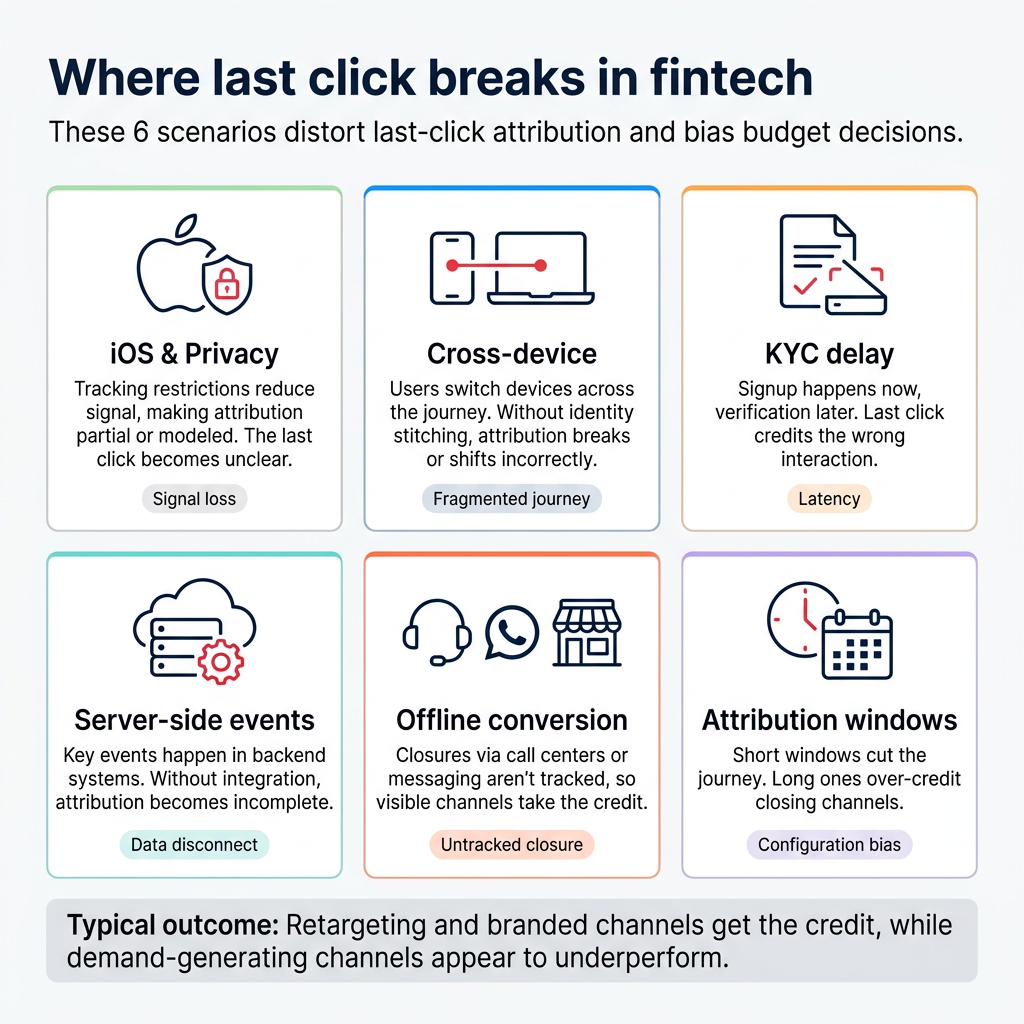

Os desafios aparecem quando o journey é longo, cross-device e limitado por privacidade. Em fintech, isso é regra.

Desafio 1: superatribuição para marca e retargeting

Last click “premia” quem fecha. Na prática, pode inflar busca de marca e remarketing e subestimar canais que geraram demanda.

Desafio 2: cadastro não é valor

Muitas fintechs geram valor depois: primeiro depósito, primeira operação ou aprovação. Se você otimiza apenas o último clique até o cadastro, pode comprar volume barato que não chega ao evento de negócio.

Desafio 3: cross-device e múltiplas sessões

Usuários descobrem no mobile, comparam no desktop e convertem no app. Sem unificação de identidade, o crédito quebra ou migra para o último ambiente mensurável.

Desafio 4: iOS e restrições de privacidade

Em apps, a medição fica mais difícil por restrições de privacidade. Com SKAdNetwork (framework de atribuição da Apple) e ATT (App Tracking Transparency), há menos granularidade e parte da atribuição vira agregada ou modelada.

Desafio 5: offline e vendas assistidas

Se o fechamento passa por WhatsApp, call center, agência ou validação manual e você não importa conversões offline, o último toque “visível” tende a levar o crédito.

Tabela comparativa: vantagens vs desafios

A seguir, um resumo rápido de onde ajuda e onde gera viés.

| Aspecto | Vantagens | Desafios |

|---|---|---|

| Simplicidade | Setup rápido e leitura clara | Simplifica demais journeys longos e multi-touch |

| Otimização | Melhora o fechamento e a captura de intenção | Superatribui retargeting e marca |

| Gestão | Facilita reporting semanal e ownership | Desestimula investimento em awareness |

| Dados | Pode funcionar com tracking limitado | Piora com privacidade e perda cross-device |

| Negócio | Ajuda quando a conversão é próxima do clique | Pode otimizar “cadastro” em vez de “valor” |

Atribuição de primeiro clique vs. atribuição de último clique: qual é melhor?

First click atribui 100% do crédito ao primeiro contato. Last click atribui 100% ao último contato. Ambos são single-touch: um toque leva tudo.

O que cada modelo mede melhor

- Primeiro clique: responde “qual canal me descobriu?”.

- Último clique: responde “qual canal me fechou?”.

Tabela comparativa: primeiro clique vs último clique

Esta comparação ajuda a escolher conforme a pergunta e a etapa do funil.

| Critério | Primeiro clique | Último clique |

|---|---|---|

| Pergunta principal | Origem / descoberta | Fechamento / captura de intenção |

| Viés típico | Supervaloriza awareness | Supervaloriza marca e remarketing |

| Melhor para | Expansão de audiência | Eficiência em bottom-funnel |

| Risco principal | Ignora fricção de fechamento | Ignora geração de demanda |

Last click ainda é relevante?

Sim, mas raramente como verdade única. Em fintech, last click pode ser baseline e lente de fechamento, enquanto a estratégia completa precisa de camadas adicionais de medição.

Modelo Boomit ARC Fintech (Attribution Reality Check)

ARC Fintech é um framework prático para decidir quando last click ajuda e o que adicionar para evitar pontos cegos.

- Defina sua conversão de negócio: o evento que representa valor (não o mais fácil de medir).

- Meça a latência: dias entre o primeiro toque e esse evento de negócio.

- Mapeie perda de sinal: iOS, SKAdNetwork, cross-device, offline, consentimento.

- Escolha lentes por pergunta: fechamento (last), origem (first) e contribuição (multi-touch quando fizer sentido).

- Valide com testes: onde o viés pode desperdiçar orçamento, use testes de incrementalidade (incrementality).

Como fazemos na Boomit

Na Boomit, tratamos atribuição como sistema, não como um botão em plataforma. O objetivo é medição confiável para decidir investimento, mesmo com restrições de privacidade.

Método prático: dados + criatividade + performance

1) Definição de valor e eventos

- Escolhemos o evento de negócio que manda (ex.: primeiro depósito ou primeira transação).

- Criamos eventos intermediários (cadastro, KYC, onboarding) para encontrar fricções.

2) Arquitetura de medição

- Unificamos app + web + CRM (gestão de relacionamento com o cliente).

- Quando faz sentido, integramos um MMP (plataforma de mensuração mobile) para atribuição e qualidade de usuários.

3) Leitura por intenção (não só último toque)

- Separação entre campanhas de geração de demanda e de captura de demanda.

- Diagnóstico de viés: quanto crédito fica com marca/remarketing vs prospecting.

4) Otimização com governança

- Usamos last click como lente de fechamento, mas reportamos em camadas (baseline + contribuição + sinais de negócio).

- Validamos hipóteses com testes quando o risco de viés é alto.

Erros comuns / O que evitar

- Otimizar “cadastro” como se fosse valor: compra volume barato com baixo impacto.

- Usar uma lente para tudo: last click não responde origem e contribuição ao mesmo tempo.

- Não separar marca vs não-marca em Search: marca tende a “ganhar” last click por definição.

- Ignorar latência: se o valor vem depois, a atribuição pode estar cortando o journey.

- Não trazer offline para o sistema: vendas assistidas sem importação distorcem o crédito.

Checklist acionável

Instrumentação

- Temos eventos de funil e um evento de negócio bem definidos?

- Capturamos user_id ou uma forma de unificar identidade quando há login?

- Temos tracking server-side onde precisa (postbacks, conversion APIs)?

Janelas de atribuição

- A janela reflete a latência real do usuário fintech?

- Usamos janelas diferentes para cadastro vs evento de negócio?

Funil e reporting

- Reportamos prospecting vs remarketing separados?

- Separamos Search de marca vs não-marca?

- Medimos drop-off entre cadastro, KYC e primeiro depósito?

Paid Media

- Realocamos budget só por last click ou também por sinais de qualidade?

- Temos controles para evitar que remarketing canibalize prospecting?

Privacidade e apps

- Entendemos o impacto de iOS/consentimento na medição?

- Interpretamos corretamente relatórios agregados quando aplicável?

Negócio

- A otimização está alinhada a unit economics (CAC/LTV) e não só CPA?

- Temos um KPI de qualidade pós-aquisição (ex.: % que deposita em 7/14 dias)?

Conclusão + CTA: Melhore a medição das suas campanhas fintech com a Boomit

Last click attribution em fintech ainda é útil como lente de fechamento e baseline. O problema é tratá-lo como verdade única em um mundo de journeys longos, multi-touch e com restrições de privacidade.

Se você quer escalar sem comprar viés, o próximo passo prático é construir um sistema de medição que conecte canais a eventos de negócio. Isso permite investir com mais confiança e otimizar por valor, não apenas pelo último clique.

Se você quer melhorar atribuição e performance na sua fintech ou banco digital, veja nossos Serviços de Marketing para Fintech e Bancos e compartilhe seu contexto com a gente.