Cuando tenes o trabajas en una fintech, elegir canales de adquisición no es “poner presupuesto donde el CPM (costo por mil impresiones) esté barato”. La adquisición real empieza cuando el usuario confía, pasa el KYC (verificación de identidad) y llega a un evento de valor (primer fondeo, primera transacción, primer desembolso, primera cuota, etc.). Por eso, el mejor canal no es un ranking universal: depende de tu producto, fricción, economía (CAC vs LTV) y restricciones de compliance.

La buena noticia: sí hay patrones que se repiten. Y si los convertís en un sistema de decisión (en vez de una lista de tácticas), podés crecer con menos improvisación y menos dependencia de “un canal que hoy anda”.

¿Qué son los canales de adquisición en marketing?

Un canal de adquisición es la vía por la que una persona te descubre y entra a tu funnel hasta completar una acción que realmente importa para el negocio. En marketing para bancos, esa acción rara vez es “registro”. Lo que manda es el evento que confirma intención + calidad + posibilidad de monetizar.

Para evitar confusiones típicas, conviene separar:

- Canal: Search, Social, Afiliados, Partnerships, Referidos, etc.

- Táctica: retargeting, lookalikes, lead ads, UGC (contenido generado por usuarios).

- Métrica: CAC (costo de adquisición de cliente), CPA (costo por adquisición), CVR (tasa de conversión), ROAS (retorno sobre gasto publicitario), LTV (valor de vida del cliente).

Si tu equipo llama “canal” a todo, vas a terminar comparando peras con manzanas y asignando presupuesto sin criterio.

¿Por qué es importante definir correctamente los canales de adquisición en fintech?

Porque en fintech hay dos costos invisibles que muchos equipos descubren tarde: costo de confianza y costo de fricción. Podés comprar tráfico, pero no podés comprar confianza con un anuncio mediocre. Y podés generar registros, pero si el funnel está roto en KYC/activación, solo estás pagando por usuarios que no llegan a valor.

Además, la adquisición en fintech está atravesada por compliance y riesgo reputacional. Eso cambia la forma de escribir anuncios, diseñar landings y seleccionar partners. No es un “detalle legal”; es una variable de performance.

En resumen, definir bien los canales te ayuda a tomar mejores decisiones en tres frentes:

- Qué tipo de demanda capturar (intención vs descubrimiento)

- Qué evento optimizar (registro vs KYC vs activación)

- Qué riesgo aceptar (fraude, claims, dependencia, calidad por cohorte)

Tipos de canales de adquisición que mejor funcionan para fintech

No hay una receta única, pero sí un set de canales que suelen rendir cuando se ejecutan con método. Abajo te dejo los principales canales de adquisición enfocado principalmente en este rubro que parece complejo pero trabajando con los canales adecuados, todo es posible. Allí encontraras cúando convienen, qué medir y qué cuidar, obviamente sin convertirlo en un inventario infinito.

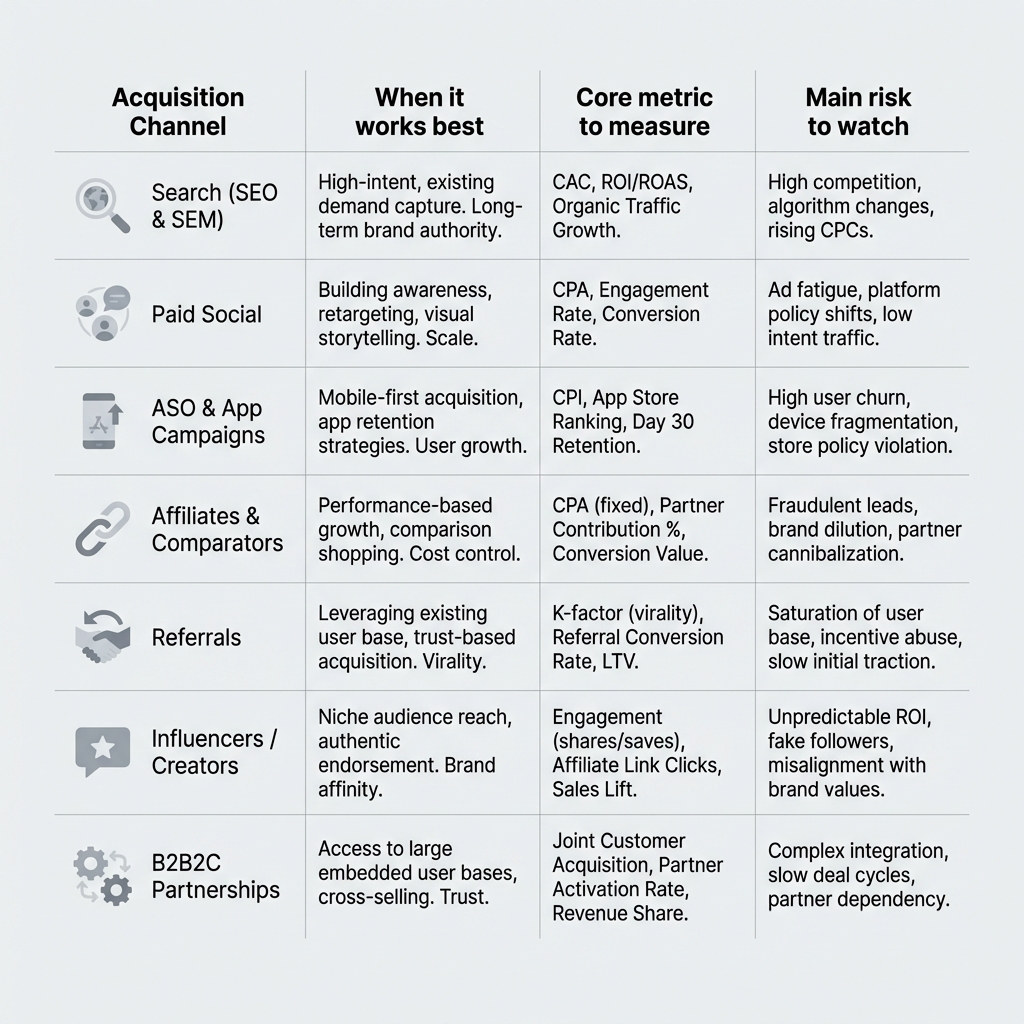

1. Search (SEO + SEM)

Search suele ser el motor más sólido cuando existe intención explícita. Si alguien busca “préstamo personal”, “cuenta sin comisiones” o “tarjeta para viajar”, ya está cerca de decidir. Tu trabajo es aparecer, explicar condiciones sin humo y convertir.

Cuándo conviene

- Categorías con demanda activa y comparables por condiciones/beneficios.

- Cuando podés segmentar por intención real (no todas las keywords valen lo mismo).

Qué medir (más allá del click)

- CPA/CAC por intención (marca vs no-marca).

- % KYC aprobado y activación post-KYC.

- Cohortes por keyword/ad group (calidad, churn, revenue).

Qué cuidar

- Landings con condiciones claras y consistentes.

- Mensajes “limpios”: lo que prometés en ads debe sostenerse en producto.

2. Paid Social (Meta/TikTok/LinkedIn)

Paid Social funciona muy bien para crear demanda cuando la persona no estaba buscando activamente. En fintech esto es clave: muchas veces el usuario no “necesita” tu producto hasta que entiende por qué le conviene o confía en vos.

Acá el éxito no es solo segmentación: es creatividad + claridad. El creativo es tu “vendedor” en 2 segundos.

Cuándo conviene

- Para escala rápida y testing de mensajes/ángulos.

- Cuando tu diferencial se entiende con ejemplos: control, transparencia, beneficios, experiencia.

Qué medir

- CPA por etapa: registro / KYC / activación.

- Payback (recupero) o ROAS (retorno sobre gasto publicitario), según tu modelo.

- Calidad por cohorte (no solo volumen).

Qué cuidar

- Claims y promesas absolutas: son un riesgo de performance y reputación.

- Creativo “lindo” sin intención: en fintech, la claridad suele ganar.

3. ASO + campañas de App (si sos app–first)

Si tu producto vive en mobile (wallet, pagos, inversión), la adquisición no termina en la instalación. Una app puede inflar installs con facilidad y aun así fracasar por activación baja.

Por eso, lo inteligente es optimizar a eventos que correlacionen con valor, no a CPI.

Cuándo conviene

- Producto mobile-first con time-to-value relativamente corto.

- Si podés construir una ficha de store que convierta y reduzca fricción.

Qué medir

- CPE (costo por evento) para KYC aprobado / primer fondeo / primera transacción.

- Retención D7/D30 por fuente.

- Señales de calidad (fraude/chargebacks si aplica).

Qué cuidar

- Onboarding: cada paso extra es dinero quemándose.

- Definición de eventos clara para poder optimizar bien.

4. Afiliados y comparadores (performance partnerships)

Afiliados funcionan cuando hay demanda “en evaluación”: personas que comparan opciones y buscan condiciones. En fintech pueden ser muy eficientes, pero también pueden traerte volumen de baja calidad si no controlás el mensaje y el incentivo.

Cuándo conviene

- Oferta comparable (tasa, fees, beneficios) y propuesta clara.

- Necesitás diversificar adquisición sin depender al 100% de ads.

Qué medir

- CAC por partner y calidad (KYC pass rate, activación, retención).

- Distribución de resultados (si un partner domina, hay riesgo).

Qué cuidar

- Compliance del contenido del partner.

- Incentivos que atraen “cazadores de bonos” (y no usuarios valiosos).

5. Referidos (referral) y loops de producto

Referidos son potentes cuando el producto tiene un componente social o una experiencia tan buena que el usuario quiere recomendar. En fintech, bien hecho, es uno de los canales más eficientes. Mal hecho, es una fábrica de abuso.

Cuándo conviene

- P2P, pagos, wallets y productos con efectos de red.

- Cuando el incentivo puede alinearse a valor real (no a registro).

Qué medir

- CAC neto y activación del referido.

- K-factor (coeficiente de viralidad), con lupa en fraude/abuso.

Qué cuidar

- Reglas anti-abuso desde el día 1 (límites, validaciones, patrones).

- Incentivo ligado a evento (primer depósito/transacción) más que a registro.

6. Influencers/creators financieros (con performance)

Creators aportan algo que los ads no siempre logran: confianza “prestada” y explicación en contexto. Para fintech esto es oro, siempre que haya guía de mensaje y medición por cohorte.

Cuándo conviene

- Productos que requieren educación (inversión, crédito, seguros).

- Cuando podés trackear con links/códigos y comparar cohortes.

Qué medir

- CAC por creador + calidad (KYC/activación).

- Lift de búsqueda de marca + tráfico directo como señales de confianza.

Qué cuidar

- Mensajes aprobables (compliance) y disclaimers donde corresponda.

- Evitar “influencers de hype”: buscá performance real y coherencia.

7. Partnerships B2B2C (distribución)

Cuando un partner te presta distribución y confianza (empleadores, retailers, telcos, ecosistemas), el canal puede cambiar por completo tu economía. El trade-off es que el costo no siempre está en media spend; está en integración, revenue share y operaciones.

Cuándo conviene

- Modelos con alto CAC directo o alta necesidad de confianza.

- Productos embebidos (payroll, crédito embebido, beneficios).

Qué medir

- CAC total (incluye integración + revenue share).

- Conversión y tiempo a valor por cohortes del partner.

Qué cuidar

- Dependencia excesiva de un solo partner.

- Integración de datos y visibilidad real del funnel.

¿Cómo elegir los canales de adquisición adecuados según tu fintech?

Muchas empresas eligen sus canales de adquisición principales basados en tendencias, en lo que ven que se esta usando en otros lados, que esta haciendo la competencia, etc. En vez de elegir canales por moda, elegilos por diagnóstico. La decisión correcta casi siempre sale de responder dos cosas: “¿Cuál es mi evento de valor?” y “¿Qué tan caro es generar confianza en mi categoría?”.

1) Definí tu evento de valor (y procura no casarte siempre con el registro)

Algunos ejemplos típicos:

- Lending: KYC aprobado + desembolso (y luego primera cuota pagada).

- Wallet/pagos: primer fondeo + primera transacción.

- Inversión: primer depósito + primera operación.

- Cuenta: primera transferencia o saldo promedio (según modelo).

Después, armás tus campañas y tus dashboards para optimizar a ese evento, no a un proxy.

2) Mapeá fricción y confianza

Una guía rápida para decidir mix:

- Alta intención + alta confianza: Search + contenido/SEO + creators + landings muy claras.

- Baja intención + alta confianza: Paid Social + prueba social + partnerships.

- Alta intención + baja fricción: Search + ASO + afiliados.

- Baja intención + alta viralidad: Social + referidos + loops en producto.

3) Priorizá por etapa

- 0→1: 2 canales core (intención + descubrimiento) y aprendizaje rápido.

- 1→10: duplicar lo que funciona + 1 canal de diversificación (afiliados/creators/partners).

- 10→100: eficiencia con SEO, performance content, lifecycle y automatización.

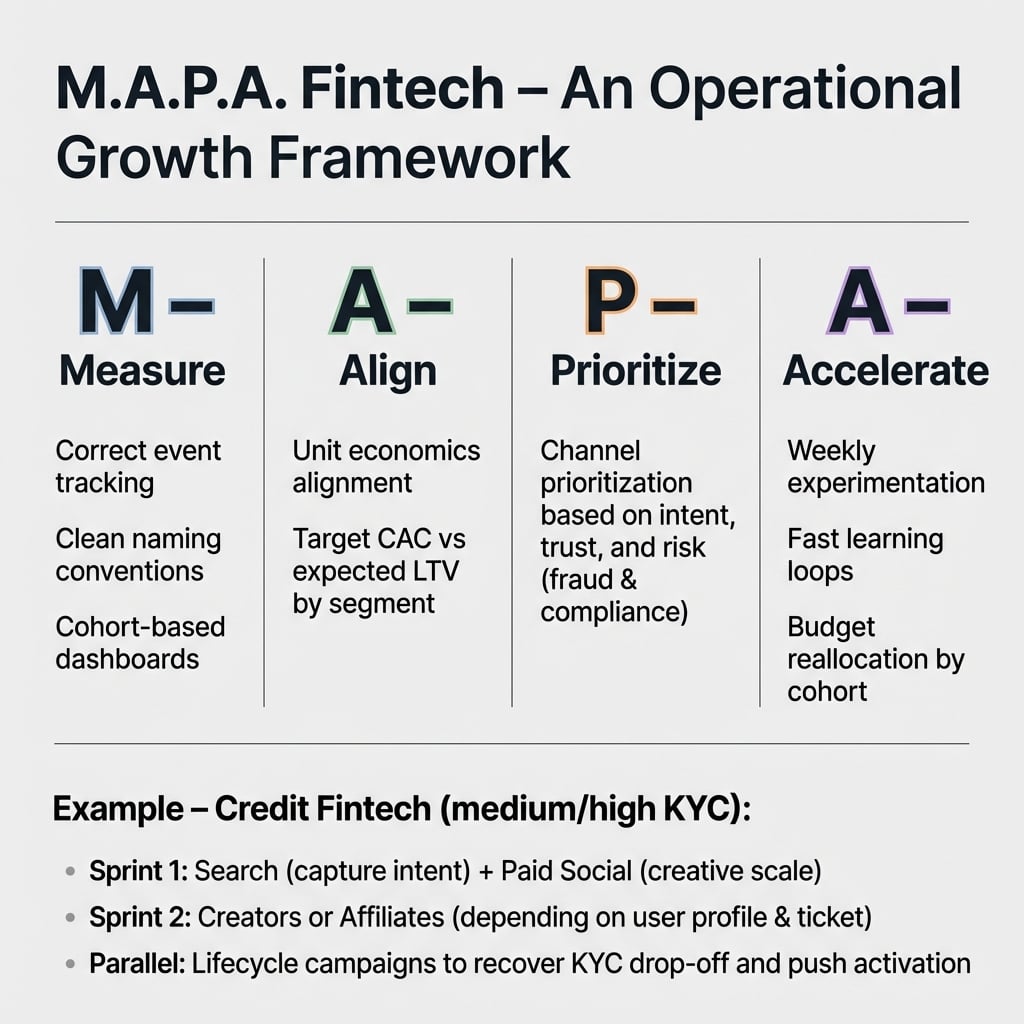

Cómo lo hacemos en Boomit

Para aterrizarlo, usamos un marco simple y operacional (no “estratégico” de PowerPoint).

Framework Boomit: M.A.P.A. Fintech

- Medir el evento correcto: tracking, naming, dashboards por cohortes.

- Alinear unit economics: CAC objetivo vs LTV esperado por segmento.

- Priorizar canales por intención + confianza + riesgo (fraude/compliance).

- Acelerar aprendizaje: experimentación semanal y reasignación por cohortes.

Y lo bajamos a sprints. Por ejemplo, en una fintech de crédito (KYC medio/alto), normalmente arrancamos con Search para capturar intención, sumamos Paid Social para escala creativa y, en el segundo sprint, probamos creators o afiliados según el perfil del usuario y el ticket. Paralelamente, metemos lifecycle para recuperar KYC abandonado y empujar activación.

Errores comunes / Qué evitar

El error #1 en adquisición fintech es optimizar a la métrica más fácil de inflar. “Registro barato” es una trampa cuando tu negocio vive en KYC y activación.

Otros errores que se repiten:

- Depender de un solo canal (cuando cae, se cae todo).

- Mensajes con claims riesgosos que después no sostienen landings o soporte.

- Afiliados sin auditoría (terminás pagando por baja calidad o riesgo).

- No mirar cohortes: el promedio te miente, el segmento te dice la verdad.

Checklist accionable

Para convertir esto en plan, revisá si hoy tenés lo siguiente:

- Evento de valor definido (KYC/activación) y funnel medible de punta a punta.

- Fintech KPIs por etapa: CPA/CAC + tasas de avance (registro→KYC→activación).

- Cohortes por fuente (keyword/audiencia/partner/creador), no solo “total”.

- Mensajes y landings con condiciones claras (compliance-ready).

- 2 canales core elegidos (intención + descubrimiento).

- 1 canal de diversificación planificado (afiliados/creators/partners).

- Lifecycle activo para recuperar KYC abandonado y acelerar activación.

- Rutina de experimentación semanal (3–5 tests) con decisiones basadas en calidad.

Conclusión

Los canales que más suelen funcionar en fintech combinan tres cosas: captura de intención (Search/SEO), escala creativa (Paid Social/Creators) y distribución confiable (Partnerships/Afiliados/Referidos). El orden correcto depende de tu fricción (KYC), tu propuesta y tu economía (CAC vs LTV).

Si querés, en Boomit podemos ayudarte a diseñar un mix de adquisición con medición sólida y experimentación semanal para crecer con foco en usuarios que activan, no solo en leads. Conoce más sobre nuestro Servicio de Marketing para Fintech y Bancos.