Quando você trabalha ou lidera uma fintech, escolher canais de aquisição não é “colocar orçamento onde o CPM (custo por mil impressões) é mais barato”. A aquisição real começa quando o usuário confia, passa pelo KYC (verificação de identidade) e chega a um evento de valor (primeiro depósito, primeira transação, primeiro desembolso, primeira parcela paga, etc.).

Por isso, não existe um ranking universal de “melhores canais”. O canal certo depende do seu produto, do nível de fricção, da sua economia (CAC vs. LTV) e das restrições de compliance.

A boa notícia: existem padrões que se repetem. E quando você transforma esses padrões em um sistema de decisão (em vez de uma lista de táticas), consegue crescer com menos improviso e menos dependência de “um canal que está funcionando hoje”.

O que são canais de aquisição em marketing?

Um canal de aquisição é o caminho pelo qual uma pessoa descobre sua empresa e entra no funil até completar uma ação que realmente importa para o negócio.

Em marketing para fintechs e bancos, essa ação raramente é apenas “cadastro”. O que realmente importa é o evento que confirma intenção + qualidade + potencial de monetização.

Para evitar confusões comuns, vale separar:

- Canal: Search, Social, Afiliados, Parcerias, Indicações, etc.

- Tática: retargeting, lookalikes, lead ads, UGC (conteúdo gerado por usuários).

- Métrica: CAC (custo de aquisição de cliente), CPA (custo por aquisição), CVR (taxa de conversão), ROAS (retorno sobre investimento em mídia), LTV (valor do tempo de vida do cliente).

Se o seu time chama tudo de “canal”, você vai acabar comparando coisas diferentes e alocando orçamento sem critério real.

Por que é tão importante definir corretamente os canais de aquisição em fintech?

Porque em fintech existem dois custos invisíveis que muitos times descobrem tarde demais: custo de confiança e custo de fricção.

Você pode comprar tráfego, mas não pode comprar confiança com um anúncio fraco. E pode gerar muitos cadastros, mas se o funil quebra no KYC ou na ativação, você está apenas pagando por usuários que nunca chegam a valor.

Além disso, a aquisição em fintech é atravessada por compliance e risco reputacional. Isso muda a forma de escrever anúncios, desenhar landing pages e escolher parceiros. Não é um “detalhe jurídico”; é uma variável de performance.

Em resumo, definir bem os canais ajuda a tomar decisões melhores em três frentes:

- Que tipo de demanda capturar (intenção vs. descoberta)

- Qual evento otimizar (cadastro vs. KYC vs. ativação)

- Qual risco aceitar (fraude, claims, dependência, qualidade por coorte)

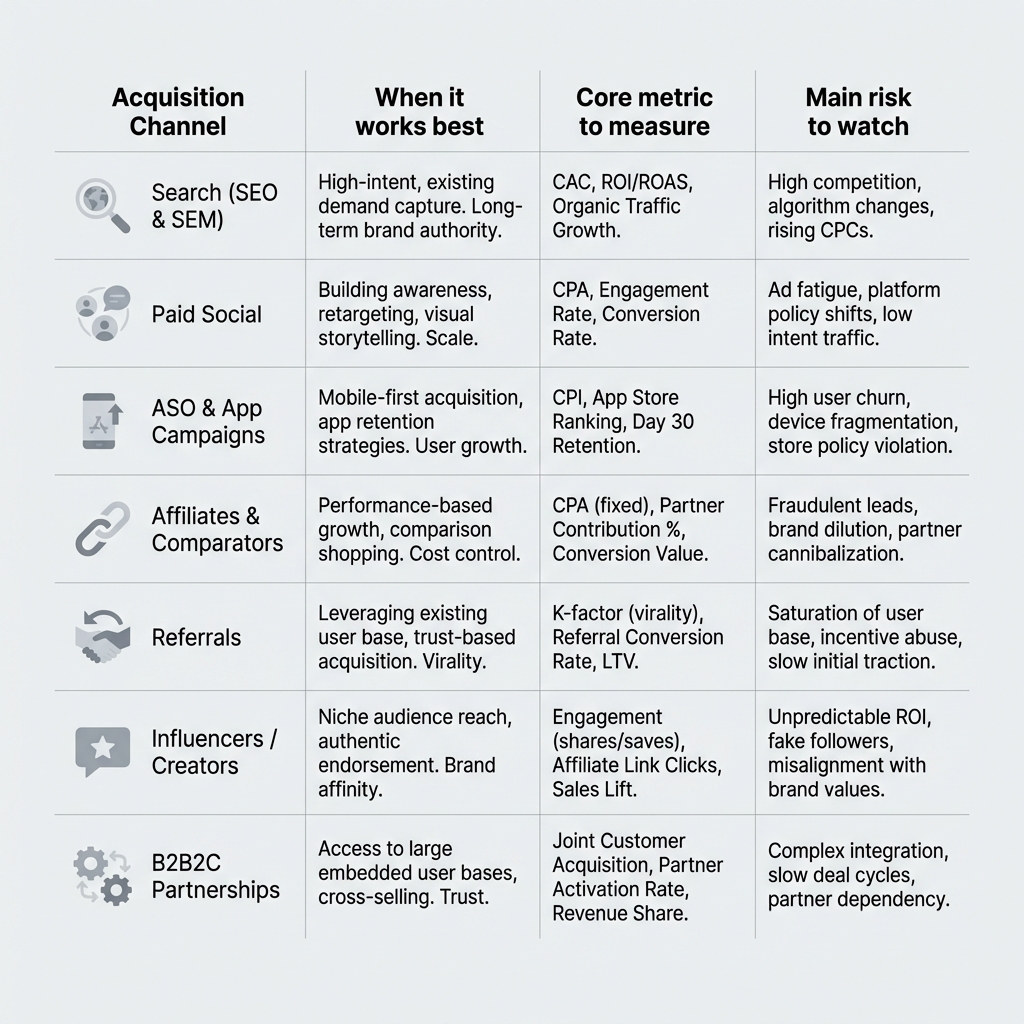

Tipos de canais de aquisição que costumam funcionar melhor para fintech

Não existe uma receita única, mas existe um conjunto de canais que tende a performar bem quando executado com método. Abaixo estão os principais canais de aquisição para fintechs, com foco em quando usar, o que medir e o que cuidar, sem transformar isso em um inventário infinito.

1. Search (SEO + SEM)

Search costuma ser o motor mais sólido quando existe intenção explícita. Se alguém busca “empréstimo pessoal”, “conta sem taxas” ou “cartão para viajar”, já está perto de decidir. Seu trabalho é aparecer, explicar as condições com clareza e converter.

Quando faz sentido

- Categorias com demanda ativa e ofertas comparáveis.

- Quando é possível segmentar por intenção real (nem toda keyword vale o mesmo).

O que medir (além do clique)

- CPA/CAC por intenção (marca vs. não-marca).

- % de KYC aprovado e ativação pós-KYC.

- Coortes por keyword ou grupo de anúncios (qualidade, churn, receita).

O que cuidar

- Landing pages com condições claras e consistentes.

- Mensagens “limpas”: o que você promete no anúncio precisa se sustentar no produto.

2. Paid Social (Meta / TikTok / LinkedIn)

Paid Social funciona muito bem para criar demanda quando o usuário não está buscando ativamente. Em fintech, isso é crítico: muitas vezes a pessoa não “precisa” do produto até entender por que ele vale a pena ou por que pode confiar em você.

Aqui, o sucesso não é só segmentação — é criatividade + clareza. O criativo é seu vendedor em dois segundos.

Quando faz sentido

- Escala rápida e teste de mensagens e ângulos.

- Quando o diferencial pode ser explicado com exemplos: controle, transparência, benefícios, experiência.

O que medir

- CPA por etapa: cadastro / KYC / ativação.

- Payback ou ROAS, dependendo do modelo.

- Qualidade por coorte (não apenas volume).

O que cuidar

- Claims absolutos e promessas arriscadas (risco de performance e reputação).

- Criativo “bonito” sem intenção: em fintech, clareza costuma ganhar.

3. ASO + campanhas de App (se você é app-first)

Se o seu produto vive no mobile (wallets, pagamentos, investimentos), a aquisição não termina na instalação. É fácil inflar installs e ainda assim falhar por baixa ativação.

Por isso, o inteligente é otimizar para eventos que se correlacionam com valor, e não para CPI.

Quando faz sentido

- Produto mobile-first com time-to-value relativamente curto.

- Quando a ficha da store reduz fricção e ajusta expectativa.

O que medir

- CPE (custo por evento) para KYC aprovado, primeiro depósito ou primeira transação.

- Retenção D7/D30 por fonte.

- Sinais de qualidade (fraude, chargebacks, se aplicável).

O que cuidar

- Onboarding: cada passo extra é dinheiro queimando.

- Definição clara de eventos para otimização correta.

4. Afiliados e comparadores (parcerias de performance)

Afiliados funcionam quando há demanda em modo comparação. Em fintech, podem ser muito eficientes, mas também trazer volume de baixa qualidade se mensagem e incentivos não forem controlados.

Quando faz sentido

- Oferta comparável (taxas, fees, benefícios) e proposta clara.

- Necessidade de diversificar aquisição além de mídia paga.

O que medir

- CAC por parceiro e qualidade (taxa de aprovação de KYC, ativação, retenção).

- Concentração de resultados (dependência excessiva é risco).

O que cuidar

- Compliance do conteúdo do parceiro.

- Incentivos que atraem “caçadores de bônus”, não usuários valiosos.

5. Indicações (referral) e loops de produto

Indicações são poderosas quando o produto tem um componente social ou uma experiência tão boa que o usuário quer recomendar. Em fintech, bem feito, é um dos canais mais eficientes. Mal feito, vira uma fábrica de abuso.

Quando faz sentido

- P2P, pagamentos, wallets e produtos com efeito de rede.

- Quando o incentivo está alinhado a valor real, não a cadastro.

O que medir

- CAC líquido e ativação do indicado.

- K-factor (coeficiente de viralidade), com foco em fraude e abuso.

O que cuidar

- Regras antiabuso desde o dia 1.

- Incentivo ligado a evento de valor (depósito/transação), não a registro.

6. Influenciadores / creators financeiros (com performance)

Creators entregam algo que anúncios nem sempre conseguem: confiança emprestada e explicação em contexto. Para fintech, isso é ouro — desde que haja direcionamento de mensagem e medição por coorte.

Quando faz sentido

- Produtos que exigem educação (investimentos, crédito, seguros).

- Quando é possível rastrear com links/códigos e comparar coortes.

O que medir

- CAC por creator + qualidade (KYC/ativação).

- Lift de busca de marca e tráfego direto como sinais de confiança.

O que cuidar

- Mensagens aprovadas por compliance e disclaimers quando necessário.

- Evitar “influencers de hype”; buscar performance real e coerência.

7. Parcerias B2B2C (distribuição)

Quando um parceiro empresta distribuição e confiança (empregadores, varejo, telcos, ecossistemas), a economia pode mudar completamente. O trade-off é que o custo não está só em mídia, mas em integração, revenue share e operação.

Quando faz sentido

- CAC direto alto ou categorias com alta necessidade de confiança.

- Produtos embutidos (payroll, crédito embutido, benefícios).

O que medir

- CAC total (incluindo integração + revenue share).

- Conversão e tempo até valor por coorte do parceiro.

O que cuidar

- Dependência excessiva de um único parceiro.

- Integração de dados e visibilidade real do funil.

Como escolher os canais de aquisição certos para sua fintech?

Muitas empresas escolhem canais por tendência ou por imitação da concorrência. Em vez disso, escolha por diagnóstico. A decisão correta quase sempre vem de responder:

Qual é meu evento de valor?

Quão caro é gerar confiança na minha categoria?

1) Defina seu evento de valor (e não se case com o cadastro)

Exemplos comuns:

- Crédito: KYC aprovado + desembolso (depois, primeira parcela paga).

- Wallet/pagamentos: primeiro depósito + primeira transação.

- Investimentos: primeiro depósito + primeira operação.

- Conta: primeira transferência ou saldo médio.

Depois, otimize campanhas e dashboards para esse evento — não para um proxy.

2) Mapeie fricção e confiança

Guia rápido de mix:

- Alta intenção + alta confiança → Search + SEO/conteúdo + creators + landings claras.

- Baixa intenção + alta confiança → Paid Social + prova social + parcerias.

- Alta intenção + baixa fricção → Search + ASO + afiliados.

- Baixa intenção + alta viralidade → Social + referrals + loops de produto.

3) Priorize por etapa

- 0→1: dois canais core (intenção + descoberta).

- 1→10: duplicar o que funciona + um canal de diversificação.

- 10→100: eficiência com SEO, performance content, lifecycle e automação.

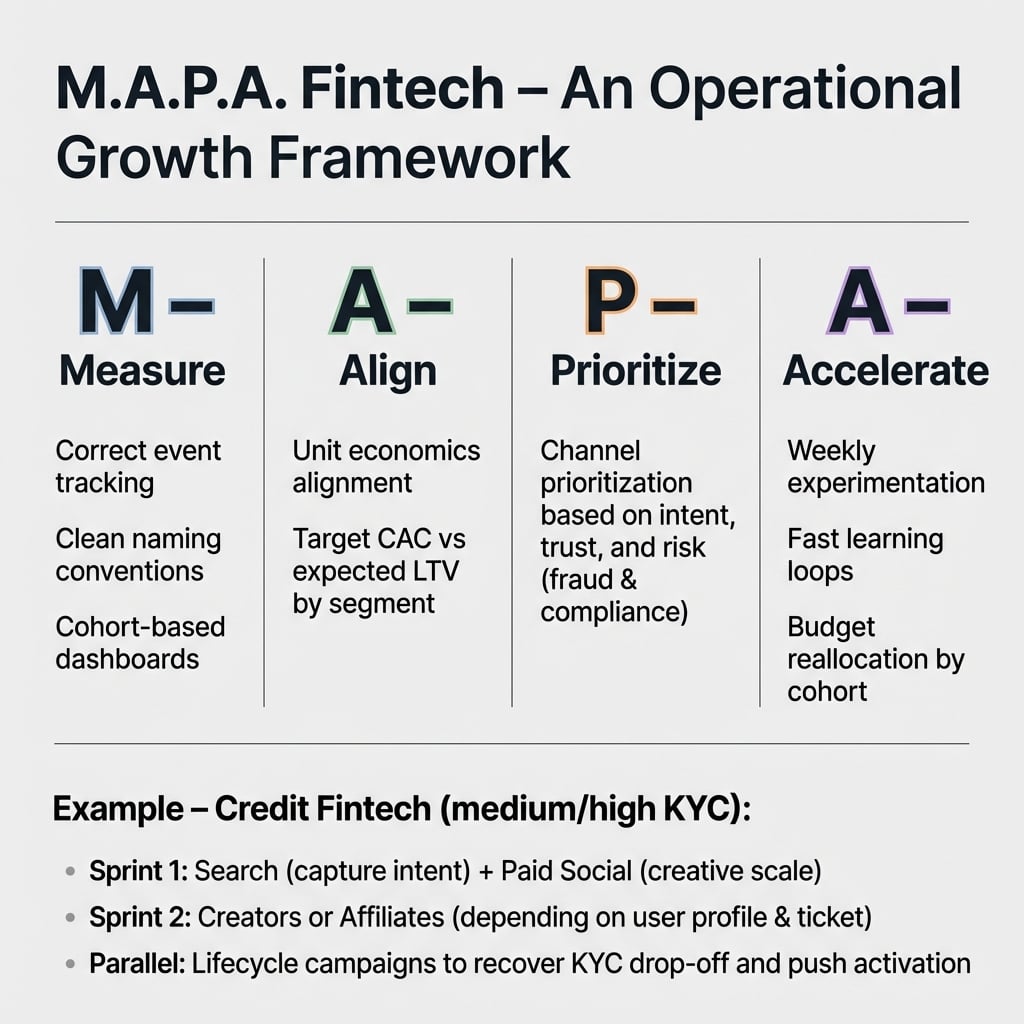

Como fazemos na Boomit

Para operacionalizar, usamos um framework simples e prático (não “estratégia de PowerPoint”).

Framework Boomit: M.A.P.A. Fintech

- Medir o evento correto: tracking, nomenclatura e dashboards por coorte.

- Alinhar unit economics: CAC alvo vs. LTV esperado por segmento.

- Priorizar canais: intenção + confiança + risco (fraude/compliance).

- Acelerar aprendizado: experimentação semanal e realocação por coorte.

Trabalhamos isso em sprints. Por exemplo, em uma fintech de crédito (KYC médio/alto), começamos com Search para capturar intenção, somamos Paid Social para escala criativa e, no segundo sprint, testamos creators ou afiliados conforme perfil e ticket. Em paralelo, ativamos lifecycle para recuperar KYC abandonado e empurrar ativação.

Erros comuns / O que evitar

O erro nº1 em aquisição fintech é otimizar para a métrica mais fácil de inflar. “Cadastro barato” é uma armadilha quando o negócio vive de KYC e ativação.

Outros erros recorrentes:

- Depender de um único canal.

- Claims arriscados que landing pages e suporte não sustentam.

- Afiliados sem auditoria.

- Não olhar coortes: a média mente, o segmento diz a verdade.

Checklist acionável

Veja se hoje você tem:

- Evento de valor definido (KYC/ativação) e funil mensurável ponta a ponta.

- KPIs por etapa: CPA/CAC + taxas de avanço.

- Coortes por fonte (keyword, audiência, parceiro, creator).

- Mensagens e landings compliance-ready.

- Dois canais core definidos.

- Um canal de diversificação planejado.

- Lifecycle ativo para recuperar KYC e acelerar ativação.

- Rotina semanal de experimentação (3–5 testes).

Conclusão

Os canais que mais costumam funcionar em fintech combinam três coisas: captura de intenção (Search/SEO), escala criativa (Paid Social/Creators) e distribuição confiável (Parcerias/Afiliados/Indicações). A ordem certa depende da sua fricção (KYC), da proposta de valor e da sua economia (CAC vs. LTV).

Se quiser, na Boomit podemos ajudar a desenhar um mix de aquisição com medição sólida e experimentação semanal, focado em usuários que ativam, não apenas em leads. Saiba mais sobre nosso serviço de marketing para fintechs e bancos.