Reducir el CAC (Coste de Adquisición de Clientes) en fintech no es “bajar presupuesto” ni pelear centavos en el CPM (coste por mil impresiones). Es mucho más que eso. Es un trabajo de sistema: mejorar señal, conversiones, activación y calidad de cliente, para que cada dólar invertido traiga usuarios que realmente usan el producto y generan valor.

En fintech esto es todavía más delicado porque el funnel tiene fricciones inevitables (KYC, validaciones, riesgo, regulaciones). Por eso, si optimizás “demasiado arriba” (por ejemplo, a registro), vas a sentir que bajaste CAC… pero el negocio no lo va a ver reflejado.

¿Qué es el Coste de Adquisición de Clientes (CAC) y por qué es crítico en fintech?

Primero lo primero. Para estar todos alineados es necesario que tengamos la misma definición de lo que estamos hablando. El CAC (Coste de Adquisición de Clientes) es cuánto te cuesta, en promedio, conseguir un nuevo cliente. La fórmula base es simple:

.

.

La trampa está en definir qué significa “cliente” en una fintech. En la mayoría de los casos, el “cliente real” no es quien se registra, sino quien completa verificación y activa.

En la práctica, conviene mirar CAC con distintos cortes, porque cada etapa cambia la lectura:

- CAC por registro (útil para volumen, pero puede engañar)

- CAC por KYC aprobado (KYC = Know Your Customer, verificación de identidad)

- CAC por activación/fondeo (primer depósito, primera compra, primera transferencia o primera operación, según tu producto)

¿Por qué esto es tan crítico en fintech? La realidad es que tu crecimiento se sostiene si el LTV (Lifetime Value / valor de vida del cliente) justifica ese CAC. Si el CAC baja en tu dashboard pero empeora la activación o la calidad, el LTV no lo acompaña y el crecimiento se vuelve caro e inestable.

Principales desafíos para reducir el coste de adquisición en fintech

La mayoría de los equipos intenta reducir su CAC tocando campañas (pujas, audiencias, presupuesto). Pero en fintech los problemas suelen estar repartidos entre medición, funnel y producto. Por eso el CAC sube aunque “hagas lo correcto” en paid media.

Los desafíos más frecuentes se repiten:

- Optimización a eventos equivocados: se optimiza a registro cuando la economía depende de KYC/activación.

- Tracking incompleto: atribución rota entre web/app, eventos sin deduplicación, señales pobres para las plataformas.

- Fricción de onboarding: pantallas largas, errores en KYC, confusión sobre el “siguiente paso”.

- Audiencias saturadas: misma segmentación, mismo mensaje, misma oferta → sube CPM y baja CTR.

- Calidad de lead baja: entran usuarios que no califican (crédito), no fondean o no repiten.

- Creatividad genérica: habla de “la app” en vez del problema concreto del usuario.

Lo importante: no se soluciona con una sola palanca. Se soluciona con movimientos coordinados.

3 Estrategias efectivas para reducir CAC en fintech sin frenar el crecimiento

Para comenzar a pensar en accionables, detallamos a continuación 3 estrategias que han funcionado con nuestros clientes para reducir el CAC:

Estrategia 1: Reducí CAC subiendo la conversión real (pre y post-click) con enfoque por etapas

En fintech, el clic es apenas el inicio. Como ya conversamos, la conversión real ocurre cuando el usuario atraviesa fricciones y llega a activación. Por eso, mejorar conversiones en etapas intermedias suele bajar el CAC más que cualquier ajuste fino de compra de medios.

Pensalo como un funnel completo:

Acciones concretas que suelen impactar rápido:

- Definí el “cliente” por etapa y reportá el CAC por etapa (registro / KYC / activación).

- Alineá tus anuncios con tus landings/store: si prometés “tarjeta sin costo”, debe ser lo primero que se ve, con requisitos claros.

- Reducí fricción del primer minuto: microcopy directo (“te toma X minutos”, “vas a necesitar DNI”), sin promesas que no puedas sostener.

- Hacé CRO con disciplina: 1 variable por test (título, orden de campos, prueba social verificable, pantallas de error).

- Guiá la activación: checklist de onboarding y mensajes contextuales (“te falta 1 paso para…”).

Acá la métrica más útil no es “conversion rate general”, sino CVR (Conversion Rate / tasa de conversión) por etapa: clic→registro, registro→KYC, KYC→aprobación, aprobación→activación. Cuando sube una etapa “cara”, el CAC baja sin tocar el presupuesto.

Estrategia 2: Optimizá por valor (LTV) y calidad de cliente, no solo por CPA

El error clásico es optimizar por CPA (Coste por Adquisición) como si todas las adquisiciones fueran iguales. En fintech, el “cliente barato” puede ser el más caro si no activa, no califica o no genera margen.

El enfoque correcto es mover la optimización hacia valor. Idealmente a LTV, y si no podés todavía, a proxies de valor.

Cómo bajarlo a ejecución:

- Cohortes por canal/campaña: medí % KYC aprobado, % activación, retención D7/D30 (día 7 / día 30) y ARPU (Average Revenue Per User / ingreso promedio por usuario).

- Asigná valor a eventos intermedios si todavía no hay LTV consolidado en paid. Ejemplo de proxy (los pesos reales dependen de tu economía; pendiente de confirmar con datos internos):

-

- KYC aprobado = valor 1

-

- primer depósito = valor 3

-

- segunda transacción = valor 5

- Importá conversiones desde el backend (server-side): mejora la señal, reduce dependencia del pixel y ayuda a que la plataforma optimice por resultados reales.

- Sacá segmentos estructuralmente malos: si un segmento tiene alto rechazo por score o nunca fondea, no intentes “abaratarlo”; excluilo o cambiá la propuesta.

Acá el KPI que ordena todo es CAC por cliente activado y payback por cohorte (en cuántos días recuperás el CAC). Es la forma de evitar “eficiencia falsa”.

Estrategia 3: Creatividad + oferta + segmentación por “jobs” (no por demografía)

Cuando el CAC sube, muchos equipos se obsesionan con la segmentación. Pero en un entorno con menos señal y más competencia, el diferencial suele estar en el triángulo: mensaje + oferta + creatividad.

En fintech, el usuario no compra “una app”; compra un resultado. Algunos “jobs” típicos:

- “Quiero ordenar mis finanzas sin perder tiempo.”

- “Necesito crédito claro y transparente.”

- “Quiero invertir sin sentir que me están vendiendo humo.”

- “Quiero cobrar/pagar más fácil que en el banco.”

Convertí esos jobs en un sistema creativo:

- Pilares creativos por job + objeción: job (“invertir fácil”) + objeción (“no entiendo / miedo a perder”) → creativos demo + tutorial corto + pantallas reales.

- Ofertas con fricción controlada: muchas veces funciona mejor incentivar activación (no registro). Ej.: brindar un beneficio tras la primera compra/depósito, no por “crear cuenta”.

- Creativos tipo demo/UGC: UGCs mostrando el flujo real: registro → KYC → primer uso. Esto baja la incertidumbre y mejora el CVR.

- Remarketing por etapa: mensajes específicos según intención (inició KYC, abandonó fondeo, simuló crédito) en vez de perseguir “a todos” con lo mismo, armar una estrategia para cada uno.

Medí esto con una mirada doble: CTR (Click Through Rate / tasa de clic) para detectar relevancia del mensaje y CVR post-click para detectar coherencia con onboarding. Si el CTR sube pero el CVR cae, probablemente estás intentando vender algo que la landing o el producto no confirma.

¿Cómo medir y optimizar la reducción del CAC en fintech?

Para que bajar CAC sea un resultado real y no un espejismo, la medición debe reflejar negocio. El estándar mínimo debería incluir CAC por etapa y cortes por cohorte.

KPIs recomendados:

- CAC por registro / KYC aprobado / activación

- CPA por eventos críticos (KYC aprobado, primer depósito, primera transacción)

- CVR por etapa (del funnel completo)

- Payback por cohorte (días para recuperar CAC)

- Retención D7/D30 y repetición de uso según el producto

- ROAS (Return On Ad Spend / retorno sobre gasto publicitario) solo si la monetización es suficientemente inmediata; si no, priorizá payback + proxies de LTV.

Y para que el proceso no se diluya, una cadencia que funciona:

- Diario: salud de campañas, gasto, frecuencia, tracking.

- Semanal: performance por cohorte y por etapa.

- Quincenal: experimentos controlados (creatividad, oferta, CRO).

- Mensual: revisión de mix de canales de adquisición en fintech y modelo de atribución.

Regla simple: no declares victoria por CAC bajo si cae la activación o empeora el payback.No hay que festejar antes de tiempo.

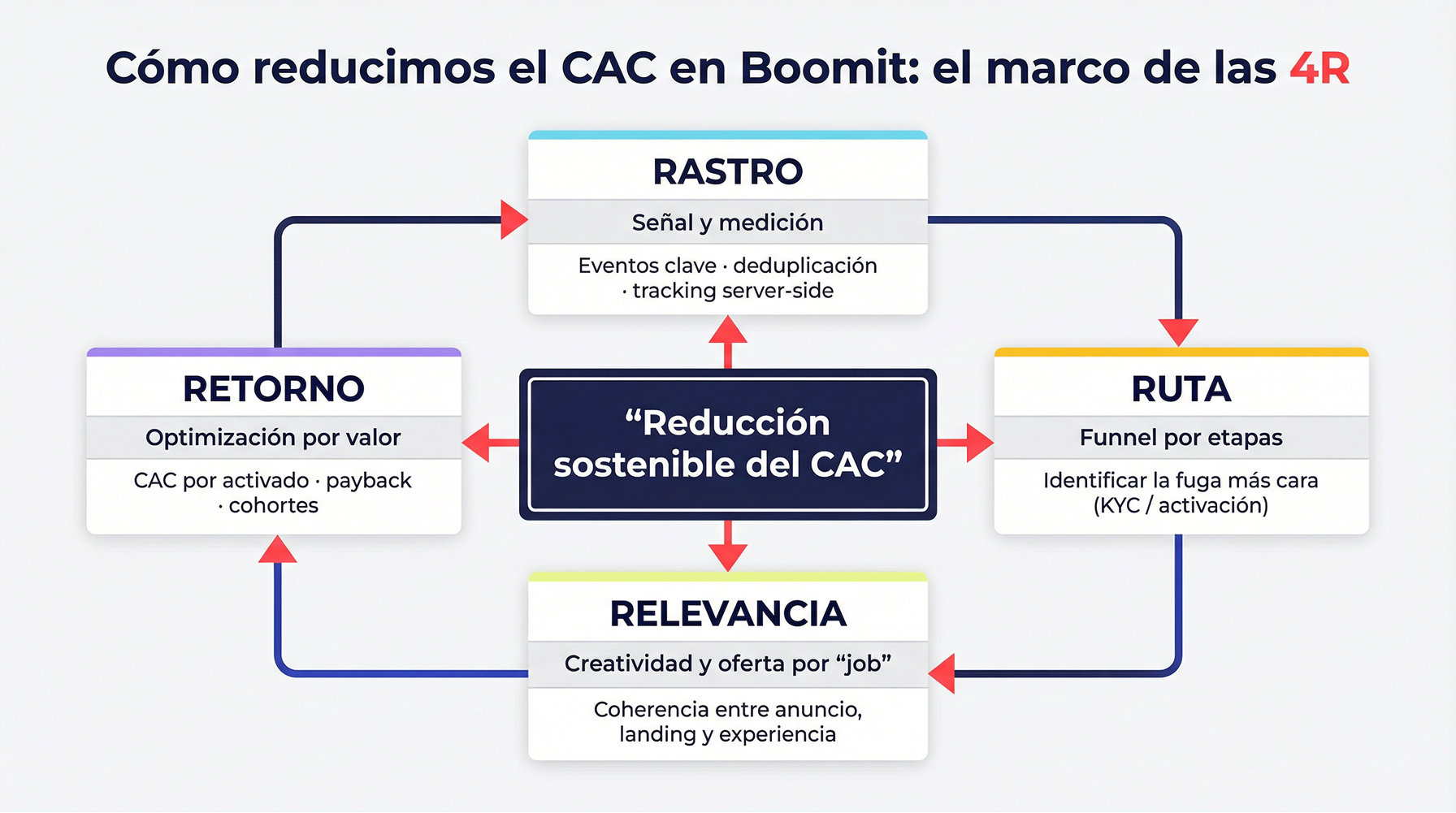

Cómo lo hacemos en Boomit

En Boomit lo trabajamos como una máquina conectada, no como “campañas sueltas”. La reducción de CAC sostenible aparece cuando conectás señal, funnel, creatividad y valor. Una forma fácil y simple de recordarlo es pensar en las 4 Rs:

.

1) Rastro (Señal y medición)

Aseguramos una instrumentación sólida: eventos clave, deduplicación y, cuando aplica, tracking server-side. El objetivo es que las plataformas optimicen con señales reales y que el negocio vea CAC por etapa.

2) Ruta (Funnel por etapas)

Mapeamos el recorrido completo y priorizamos la fuga más cara. Muchas veces el mayor impacto no está en el anuncio, sino en KYC/activación. Ahí es donde un 5–10% de mejora cambia el CAC total.

3) Relevancia (Creatividad + oferta por job)

Construimos pilares creativos por “job” y objeciones, con demos y mensajes específicos por etapa. Menos humo, más claridad: lo que el usuario ve antes del clic debe coincidir con lo que vive después. Se debe respetar una linea de coherencia entre lo que decimos en el creativo y lo que luego se encuentra en landing/store.

4) Retorno (Optimización por valor)

Pasamos de optimizar a volumen (registro) a optimizar por calidad y retorno: CAC por activado, payback y cohorts. Si no hay LTV directo, definimos proxies (pesos pendientes de confirmar con datos internos). Este es el punto más dificil, y es la eterna discusión entre volumen vs calidad. Es importante encontrar un equilibrio donde se genere un volumen aceptable para poder luego optimizar hacia los eventos más profundos del funnel.

Errores comunes / Qué evitar

Un CAC más bajo no siempre es una buena noticia. Estos son los errores que más suelen “maquillar” resultados:

- Optimizar a registro cuando el negocio depende de KYC y activación.

- Cambiar muchas variables a la vez y perder trazabilidad de qué funcionó.

- Prometer cosas que el producto no garantiza (y después pagar la caída de CVR).

- Ignorar onboarding: si activación no mejora, el CAC real no baja.

- Tomar decisiones sin cohorts ni lectura post-click (solo con el panel de la plataforma).

- Repetir creatividades ganadoras hasta saturarlas.

Checklist accionable

Si querés ejecutar en 7–14 días, este checklist te puede ayudar a ordenar y entender mejor tus necesidades:

Instrumentación

- Definir “cliente” por etapa (registro / KYC / activación) y reportar CAC por etapa.

- Implementar eventos clave (inicio KYC, KYC aprobado, activación) y deduplicación.

Funnel

- Medir CVR por etapa y detectar el cuello de botella #1.

- Diseñar 3 tests CRO (1 variable por test) orientados a esa fuga.

Paid

- Ajustar optimización a evento más cercano a valor (KYC/activación cuando sea viable).

- Crear remarketing por etapa (inició KYC, abandonó fondeo, simulador, etc.).

- Definir exclusiones basadas en calidad (según datos, no intuición).

Creatividad

- Definir 3 pilares por “job” + objeción, con demos y mensajes claros.

- Producir 5–10 variaciones por pilar (hooks, ángulos, formatos).

Negocio

- Armar cohorts por canal/campaña y mirar payback.

- Definir proxy de valor si no hay LTV directo (pendiente de confirmar con datos internos).

Conclusión

Reducir el CAC en fintech es un problema multi-variable: mejora de señal, reducción de fricción, creatividades que conectan con jobs reales y optimización por valor (LTV) en vez de solo CPA. Cuando esas piezas se alinean, el CAC baja sin frenar el crecimiento.

Si querés, en Boomit podemos ayudarte a detectar cuál es la fuga más cara del funnel, ordenar medición y armar un plan de experimentación para bajar CAC con control de calidad y payback con nuestro Servicio de Marketing para Fintech y Banca. Una conversación inicial suele alcanzar para identificar dónde está el mayor upside.